Medicare y la diabetes tipo 1

Medicare es un programa federal de seguro médico para personas mayores de 65 años y personas con discapacidad.

Esta guía proporcionará algunos detalles generales sobre las opciones de cobertura de Medicare e identificará cuestiones específicas que es muy importante que entiendan las personas con diabetes tipo 1 (DT1) cuando tomen decisiones sobre su cobertura de Medicare.

Los mejores sitios para encontrar información sobre el programa Medicare son www.medicare.gov, el Manual Medicare y Tú y el Buscador de Planes Medicare.

Aspectos básicos de los beneficios de Medicare

Medicare consta de cuatro partes básicas que incluye:

- La Parte A, que cubre principalmente los servicios de hospitalización y de centros especializados de enfermería.

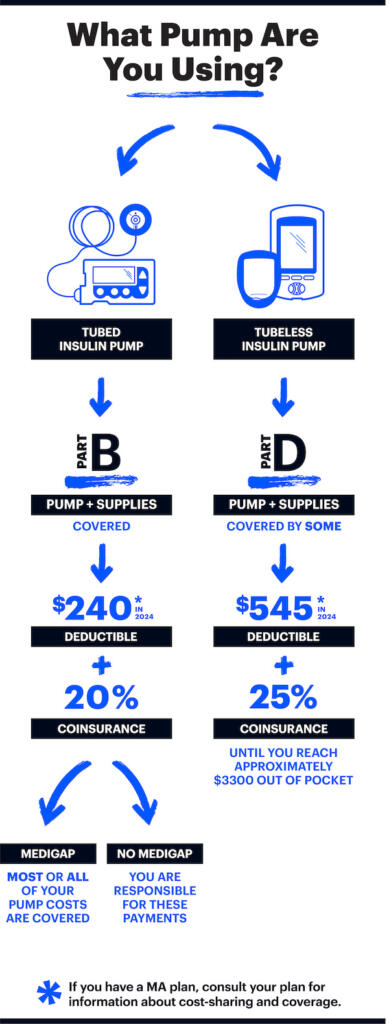

- La Parte B, que cubre principalmente los servicios médicos y hospitalarios ambulatorios así como equipos médicos duraderos como bombas de insulina, tiras reactivas y algunos MCG.

- La Parte C, también conocida como planes Medicare Advantage (MA), son ofrecidos por compañías de seguros privadas y cubren los mismos beneficios que las Partes A y B de Medicare, además muchos ofrecen cobertura de medicamentos, similar a la Parte D

- La Parte D, que cubre los medicamentos recetados que normalmente obtienes en una farmacia, y también puede cubrir las “bombas de parche” de insulina desechables.

Como persona con DT1, las Partes B y D serán las más relevantes para tu manejo diario de la diabetes. A continuación te explicamos por qué.

Opciones de cobertura de Medicare

Cuando cumples los requisitos para inscribirte en Medicare, tienes dos opciones básicas.

La primera opción es inscribirse en las Partes A y B de Medicare Original, que gestiona el gobierno federal. Tendrás que inscribirte en un plan de medicamentos de la Parte D por separado de tu inscripción en Medicare Original, ya que la parte de los beneficios de la Parte D sólo se ofrece a través de aseguradoras comerciales.

Dependiendo de tus ingresos, tus costos de cobertura de la Parte D pueden reducirse considerablemente. Para recibir esta reducción, tienes que solicitar la “ayuda adicional“. No hay ningún inconveniente en solicitarla y puedes volver a solicitarla cada año, ya que tus ingresos y los criterios de concesión cambian cada año.

Si te inscribes en el Medicare Original, también puedes contratar por separado una póliza complementaria de Medicare o Medigap, que puede cubrir los deducibles y los gastos compartidos de las Partes A y B (pero no la Parte D) a cambio de una prima mensual fija. Como se explica más adelante, la posibilidad de contratar una póliza Medigap podría ser fundamental para muchas personas con DT1, y el momento de contratar la cobertura Medigap es muy importante.

Puedes contratar una póliza Medigap en cualquier momento después de inscribirte en Medicare. Sin embargo, salvo algunas excepciones, si lo adquieres después del período de seis meses que comienza cuando te inscribes inicialmente en la Parte B, las aseguradoras de Medigap pueden denegarte la cobertura o cobrarte una prima más alta basándose en cualquier condición preexistente que puedas tener (como la DT1). Algunos estados, como Massachusetts, Minnesota y Wisconsin, tienen normas diferentes para los planes Medigap así que asegúrate de encontrar información sobre el plan específica de tu estado. También hay normas diferentes para las personas menores de 65 años que tienen derecho a Medicare por discapacidad (como la ceguera) o enfermedad renal terminal (ERT). Para más información sobre cómo elegir una póliza Medigap, haz clic aquí.

La segunda opción es inscribirse en un plan Medicare Advantage (MA), que es una cobertura al menos equivalente a Medicare Original, ofrecida a través de una aseguradora comercial. La mayoría de los planes MA también cubren la porción de la Parte D del beneficio de Medicare, aunque algunos no lo hacen. Si seleccionas un plan MA que no cubre los medicamentos con receta de la Parte D, tendrás que inscribirte en un plan de la Parte D por separado. Los planes Medigap no funcionan con los planes de MA o de la Parte D.

Cuando tomes decisiones sobre qué ruta seguir, debes revisar detenidamente la información que figura en el Manual Medicare y Tú. En particular, los plazos para inscribirse y los detalles sobre la coordinación de otros tipos de cobertura, como las disponibles para los jubilados de un antiguo empleador o del ejército o del Departamento de Asuntos de Veteranos de EE.UU. También debes prestar especial atención a las normas relativas a los cambios de ingresos que pueden afectar cuánto pagarás por la parte B de Medicare.

El lugar autorizado para evaluar las opciones disponibles para la cobertura de Medicare es el Buscador de Planes Medicare.

Cómo pueden gestionar mejor los costos de cuidado de la diabetes los beneficiarios de Medicare con DT1

Es imposible dar una respuesta única a la pregunta “¿Cuál es el mejor tratamiento para las personas con DT1 cubiertas por Medicare?” La respuesta depende de una serie de factores, entre ellos si tienes complicaciones asociadas a la DT1 u otras condiciones que necesiten tratamiento, tu situación económica, si prefieres tener primas mensuales fijas más altas a cambio de un menor reparto de gastos y cuánto te importa tener un amplio acceso a médicos y hospitales.

Algunas preguntas clave que debes hacerte son:

- ¿Estoy dispuesto a cambiar el método de administración de insulina para ahorrar costos?

- ¿A qué programas puedo optar para que me ayuden con los gastos de Medicare?

- ¿Mis dispositivos para la diabetes están cubiertos por Medicare y, en caso afirmativo, están cubiertos por la Parte B o la Parte D? ¿Cuáles son los costos asociados a la cobertura de las distintas Partes?

Ten en cuenta que la insulina está cubierta por la Parte B o la Parte D, según cómo se administre. Si utilizas una bomba entubada, la insulina está cubierta por la Parte B. Esto se debe a que los medicamentos administrados por un dispositivo de larga duración se consideran parte del beneficio “equipo médico duradero”. Si utilizas una bomba de parche desechable o te inyectas varias veces al día, la insulina estará cubierta por los planes de la Parte D.

A partir de enero de 2023, las insulinas cubiertas por la Parte D no costarán más de $35 al mes por insulina en el mostrador de la farmacia o en la caja de pedidos por correo. Para los usuarios de bombas entubadas que obtienen su insulina a través de la Parte B, el tope de $35 de gastos de bolsillo entrará en vigor el 1 de julio de 2023.

Los planes Medicare Advantage (MA) y de la Parte D pueden seguir limitando la cobertura a determinadas marcas de insulina pero deben cubrir al menos uno de los tipos de insulina (de acción prolongada, rápida, etc.) y en las distintas formas de administración (viales, plumas, etc.).

Aunque el precio de bolsillo de la insulina se haya limitado a $35 tanto para la Parte B como para la Parte D, la mayoría de los planes de la Parte D o MA NO reflejarán este límite al buscar un plan 202. Esto significa que las estimaciones de costos del Buscador de Planes Medicare no serán exactas para la insulina.

Cuando llegue enero de 2023, es muy posible que muchos planes MA y de la Parte D no hayan implantado totalmente el tope de $35 de gastos de bolsillo en la caja. Si éste es el caso, el plan debe reembolsarte cualquier pago en exceso que realices al pagar en un plazo de 30 días.

Los deducibles no se aplicarán a los seguros cubiertos por la Parte D a partir del 1 de enero y por la Parte B a partir del 1 de julio de 2023. Esto significa que sólo pagarás el copago de tu insulina, y la cantidad pagada contará para tu deducible. Ten en cuenta que tu MCG, tiras reactivas, bomba de insulina o suministros seguirán estando sujetos al deducible, que es de $226 para la Parte B y de un máximo de $505 para los planes de la Parte D.

La insulina para uso en una bomba debe obtenerse de un proveedor de equipos médicos duraderos (EMD) de Medicare, no de una farmacia minorista. Sin embargo, muchas cadenas nacionales de farmacias están preparadas para facturar a Medicare como proveedor de equipos médicos duraderos. Habla con tu farmacéutico para comprobar si pueden hacerlo. Normalmente, el proveedor de equipos médicos duraderos es la misma entidad que te proporciona la bomba y los suministros asociados; sin embargo, no todos los proveedores de equipos médicos duraderos están preparados para suministrar insulina.

Tiras reactivas

Las tiras reactivas están cubiertas por la Parte B de Medicare. Las personas que utilizan insulina tienen cubiertas 100 tiras reactivas al mes; sin embargo, si tú y tu médico pueden demostrar que necesitas hacerte la prueba más a menudo, Medicare puede cubrir tiras reactivas adicionales. Medicare puede exigirte que pidas por correo tus tiras reactivas a un proveedor contratado. Tu médico tendrá que recetarte tiras reactivas para asegurarse de que están cubiertas.

Cobertura de los MCG por Medicare

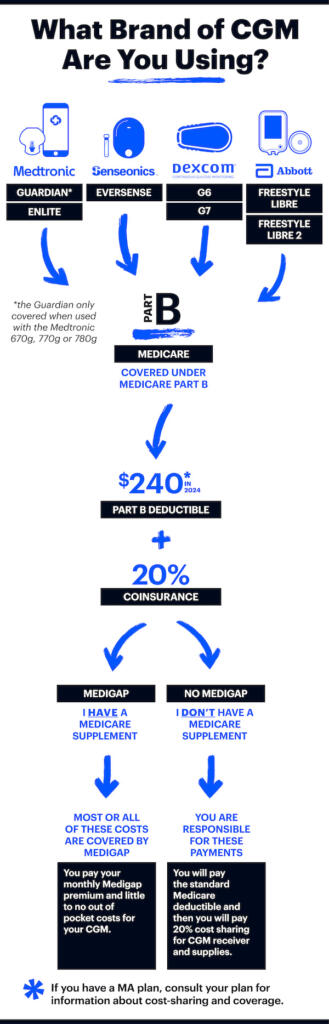

Medicare sólo cubrirá un MCG si la FDA ha aprobado su uso en las decisiones sobre el tratamiento de la diabetes o si está aprobado por la FDA y se empareja con una bomba de insulina. Medicare ha concedido cobertura a los MCG independientes: el Dexcom G6, el Abbott FreeStyle Libre y Libre 2, y el MCG implantable Eversense. El Medtronic Guardian Sensor 3 CGM, cuando se utiliza como parte de los sistemas de páncreas artificial 670G y 770G, también está cubierto por Medicare.

Medicare permite el uso de un dispositivo inteligente junto con un receptor del sistema de MCG o una bomba de insulina, de modo que puedes utilizarlo para revisar los datos tú mismo o compartirlos con otras personas.

Cobertura de las bombas de insulina y los sistemas de páncreas artificial en Medicare

Medicare cubre las bombas de insulina entubadas dentro de su beneficio de “equipo médico duradero” (EMD). Hay criterios médicos específicos de elegibilidad que deben cumplirse para que se dé esa cobertura.

Los planes de la Parte D pueden optar por cubrir las bombas de parche. Actualmente hay una bomba de parche en el mercado (la Omnipod) y hay varias en desarrollo. Los beneficiarios de Medicare que deseen cobertura para una bomba de parche deben consultar antes con cualquier plan de la Parte D al que estén pensando afiliarse para comprobar que el plan cubre las bombas de parche.

Medicare cubre los sistemas de páncreas artificial aprobados por la FDA, incluidos el Tandem Control-IQ, el Medtronic 670G y 770G y los suministros relacionados. Ambos sistemas constan de una bomba de insulina entubada y un MCG cubiertos por la Parte B de Medicare. Medicare también cubre el Omnipod 5, con las cápsulas cubiertas por algunos planes de la Parte D y con el Dexcom G6 cubierto por la Parte B.